Autor: Manfred Posch

„Wie du in wenigen Jahren zum Millionär wirst!“ oder „Der Traum vom schnellen Geld“

Der Oktober gilt traditionell als Zeit des Sparens. Der Weltspartag verlor jedoch zuletzt immer mehr an Bedeutung. In den letzten Jahren war die Verzinsung der Guthaben auf Banksparprodukte derart gering, dass viele Menschen nach Alternativen Ausschau hielten.

Die Zeit war reif für neue Sparprodukte

In der Anlagewelt herrschte regelrechte Goldgräberstimmung. Hippe Anlageformen wie ETF, NFT und Krypto-Assets sind am Markt aufgetaucht.

Bei der Anpreisung der neuen Geldvermehrungsprodukte werden bekannte Stereotype verwendet: Der „Staat“ mit seinen Steuern und seiner Kontrolle der Finanzanbieter behindere die Gewinnoptimierung. Alte, traditionell bewährte Sparmethoden seien überaltert und nicht mehr zeitgerecht, um „Geld zu machen“.

Sparen und Social Media

Neue Geldanlagen werden auch über die neuen Kommunikationskanäle propagiert. Sportler und Influencer werden bezahlt und engagiert, um die Sparprodukte in der „Community“ zu vermarkten. Die bekannten Gesichter sollen Seriosität suggerieren.

Selbsternannte Gurus in ihren Mid-Twenties stellen Videoclips ins Netz, in denen mit exklusiver Kleidung, protzigen Villen und trendigen Autos im Hintergrund der Weg zu den Millionen „vorgegaukelt“ wird. Einige kostenpflichtige Tutorials würden angeblich reichen, um das dafür notwendige Finanzwissen aufzubauen.

Leider bewahrheitet sich bei diesem Thema eine alte Weisheit als aktueller denn je: „Es ist nicht alles Gold, was glänzt.“

Eine Leuchtgestalt der oben genannten neuen Veranlagungsgurus, Sam Bankman-Fried, muss sich seit Anfang des Monats vor einem amerikanischen Gericht verantworten. Ihm wird vorgeworfen, mit seiner Kryptobörse „FTX“ Anleger um einen Schaden von 10 Milliarden Dollar betrogen und bestohlen zu haben.

Betroffen sind nicht nur Superreiche, die den Ausfall finanziell verkraften können, sondern viele Amerikaner*innen, die mangels staatlicher Pension gezwungen sind, in private Veranlagungsformen für das Pensionsalter vorzusorgen.

Jahrzehntelange Sparguthaben und Sparbemühungen wurden so vernichtet. Existenzen und Sparpläne für den letzten Abschnitt des Lebens wurden zerstört. Möglich gemacht wurde das durch fehlende Transparenz, fehlende staatliche Kontrolle, Deregulierung, Gutgläubigkeit und das Vertrauen der Menschen.

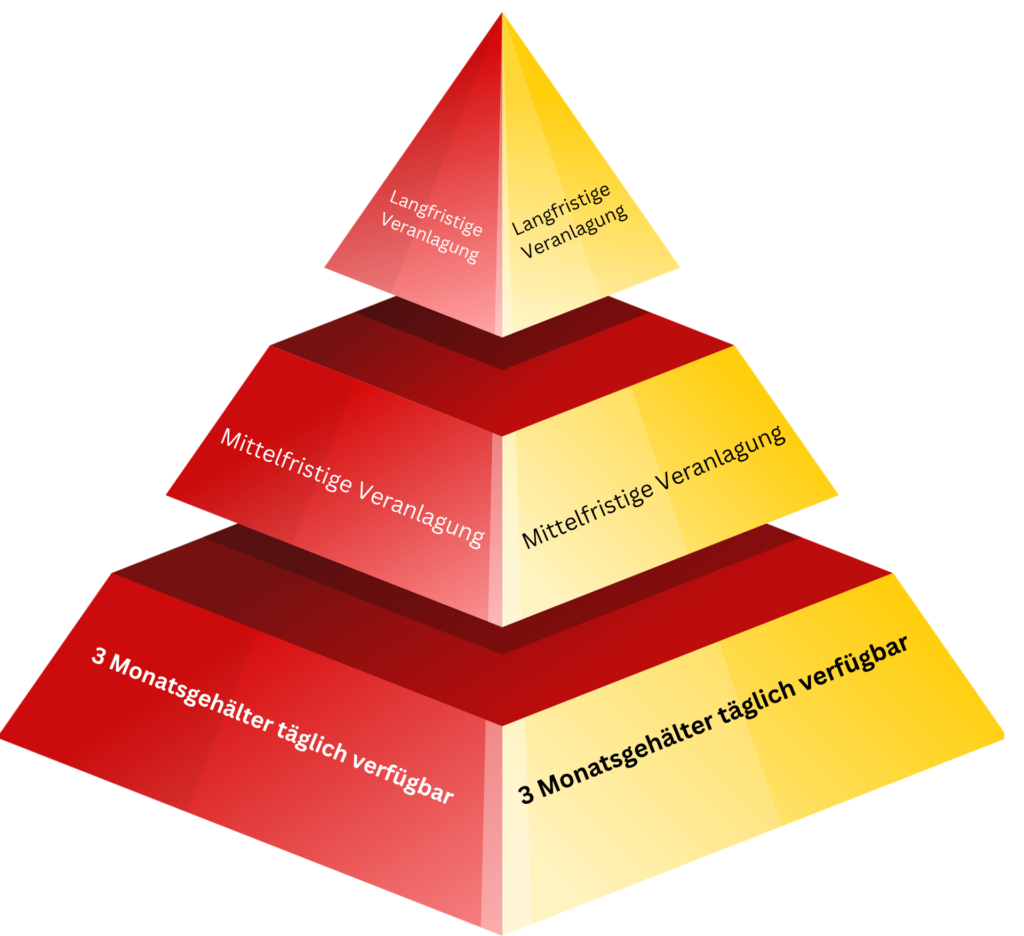

Die Sparpyramide: ein wirkliches Erfolgsmodell

Der 3er-Schritt beim Sparen, die sogenannte Sparpyramide, hilft dir, diesen finanziellen Super-GAU zu verhindern:

- Schritt 1: Spare ein bis drei Monatsgehälter auf einer täglich fälligen Sparform an. Damit kannst du finanzielle Engpässe und unvorhergesehene Kosten abfedern, und das Girokonto bleibt im Plus.

- Schritt 2: Mittelfristige Sparformen, auf drei bis sieben Jahre gebunden, ermöglichen die Anschaffung teurer Produkte wie Fahrzeug oder Möbel und erhöhen den Lebensstandard. Die Verzinsung hält zwar mit der Inflation nicht mit, die Sparprodukte garantieren aber zumindest die eingezahlten Beträge und schützen vor Totalverlust. Erspartes wird regelmäßig ausbezahlt.

- Schritt 3: Erst dann – und nur dann, wenn du nach Schritt 2 immer noch Geld zum Sparen übrig hast – kannst du in langfristige Sparprodukte wie Aktien, Anleihen, Fonds, ETF, Krypto-Assets oder Gold anlegen.

Bewährte Absicherung nicht unterschätzen

Aufgrund der staatlichen Pension und der Mitarbeitervorsorgekassen sind wir in Österreich für die Pension – im Gegensatz zu anderen Staaten – finanziell abgesichert.

Auch eine freiwillige Höherversicherung in die staatliche Pension bietet sich als alternative Anlageform an, vor allem für Elternteile in Karenz. Stichwort: Pensionssplitting.

Vertrauen und schätzen wir unser bewährtes Sozialsystem. Handeln wir in der Finanzstrategie nach bewährten Mustern.

Mag.(FH) Mag. Manfred Posch, Sozialarbeiter und Jurist.

Er bloggt über finanzielle Fachthemen und bereitet diese so auf dass man sie leicht verstehen kann.

Manfred ist seit 2014 bei KLARTEXT – Finanzielle Gesundheit und als Trainer für Veranstaltungen vorwiegend im Erwachsenenbereich zuständig.